Was ist eine Grundfähigkeitsversicherung (GF)?

Einkommenssicherung

Die GF sorgt dafür, dass du bei Verlust wichtiger Fähigkeiten weiterhin eine monatliche Rente erhältst. So bleibt dein Einkommen gesichert und du kannst deine laufenden Kosten weiterhin zuverlässig decken.

Flexibilität

Du kannst den Schutz individuell gestalten – von der Höhe der Rente bis hin zu Zusatzbausteinen wie Pflege- oder Krankentagegeld. Damit passt sich die Versicherung genau an deine Lebenssituation an.

Frühzeitige Absicherung

Je früher du dich absicherst, desto günstiger sind die Beiträge. Besonders junge Menschen profitieren von niedrigen Kosten und einem langfristig stabilen Schutz.

Unabhängigkeit & Sicherheit

Mit einer GF bist du nicht allein auf staatliche Leistungen angewiesen. Du sicherst dir finanzielle Freiheit und kannst im Ernstfall dein Leben selbstbestimmt weiterführen.

Was ist eine GF

Was ist eine Grundfähigkeitsversicherung?

Die Grundfähigkeitsversicherung schützt dich finanziell, wenn du wichtige körperliche oder geistige Fähigkeiten verlierst – zum Beispiel Sehen, Hören, Sprechen oder dich selbstständig bewegen zu können. Sie zahlt eine monatliche Rente, sobald eine dieser Fähigkeiten dauerhaft beeinträchtigt ist, unabhängig davon, ob du weiterhin arbeiten kannst oder nicht.

Deine Vorteile:

- Planbare Absicherung: Monatliche Rente bei Verlust einer oder mehrerer Grundfähigkeiten.

- Klare Leistungsauslöser: Einfach nachvollziehbar, da genau definiert ist, wann gezahlt wird.

- Unabhängig vom Beruf: Schutz gilt für alle, egal in welchem Job du arbeitest.

- Oft günstiger als eine BU: Besonders interessant für körperlich Tätige oder Menschen mit Vorerkrankungen.

- Flexible Gestaltung: Zusatzbausteine wie Pflege- oder Krankentagegeld sind oft möglich.

- Familienfreundlich: Auch junge Leute oder Auszubildende können sich früh und preiswert absichern.

Für wen ist die BU sinnvoll?

Die Grundfähigkeitsversicherung eignet sich für alle, die sich bezahlbar gegen gesundheitliche Risiken absichern möchten – besonders für körperlich Tätige, junge Menschen oder Personen, die keine BU mehr bekommen (z. B. wegen Vorerkrankungen).

Fazit:

Die Grundfähigkeitsversicherung bietet einen klar definierten, bezahlbaren Schutz für den Fall, dass du deine grundlegenden Fähigkeiten verlierst. Sie ist eine sinnvolle Alternative oder Ergänzung zur Berufsunfähigkeitsversicherung – und sorgt dafür, dass du und deine Familie im Ernstfall finanziell abgesichert seid.

Auslöser

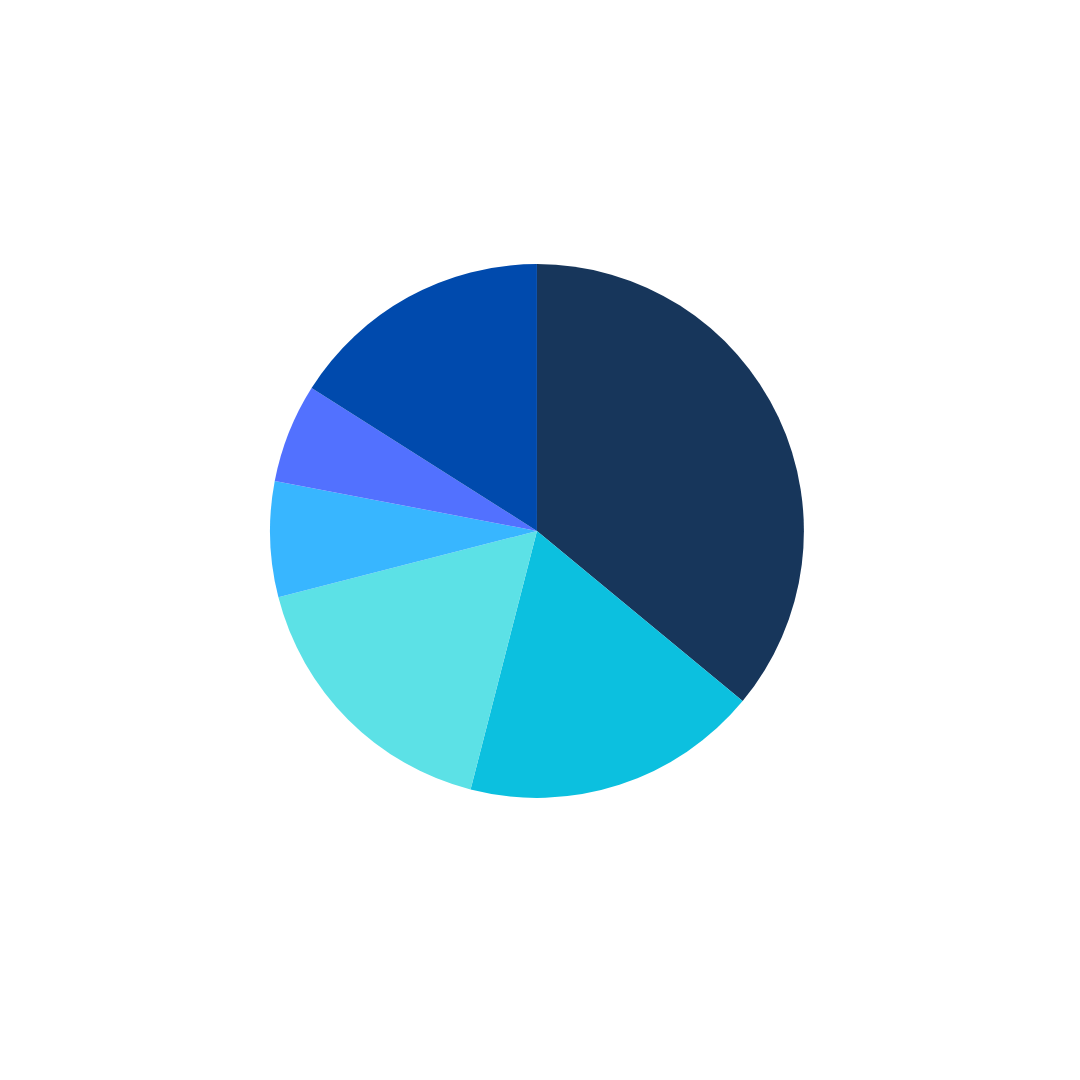

Häufigste Auslöser einer Berufsunfähigkeit

Eine Berufsunfähigkeitsversicherung greift, wenn du aufgrund von Krankheit oder Unfall dauerhaft nicht mehr in deinem Beruf arbeiten kannst. Die häufigsten Ursachen sind dabei:

Psychische Erkrankungen (36 %) – Burnout, Depressionen oder Angststörungen können die Arbeitsfähigkeit langfristig einschränken.

Erkrankungen des Bewegungsapparates (18 %) – Rückenprobleme, Gelenkverschleiß oder andere körperliche Beschwerden führen häufig zu Berufsunfähigkeit.

Krebs (17 %) – Schwere Erkrankungen wie Krebs können eine langfristige Arbeitsunfähigkeit verursachen.

Unfälle (7 %) – Stürze, Sportunfälle oder Arbeitsunfälle mit bleibenden Schäden.

Herz-Kreislauf-Erkrankungen (6 %) – Herzinfarkt, Schlaganfall oder andere Erkrankungen können die berufliche Leistungsfähigkeit stark einschränken.

Sonstige Ursachen (16 %) – Andere Erkrankungen oder gesundheitliche Einschränkungen, die eine Berufsausübung unmöglich machen.

Mit einer BU bist du gegen diese Risiken abgesichert und erhältst finanzielle Unterstützung, wenn du sie am dringendsten brauchst. Sie schützt dich und deine Familie vor existenziellen Engpässen und sichert deine Lebensqualität – auch in schwierigen Zeiten.

Fragen & Antworten

Häufigsten Fragen und Antworten

Beratung anfordern

Lass dich kostenfrei beraten!

Klick auf „Termin vereinbaren“ und fülle das Formular möglichst vollständig aus. Ich kontaktiere Dich in Kürze für Ihre persönliche Beratung.

Auch über WhatsApp bin ich für Sie da: 0179 610 333 4