Berufsunfähigkeitsversicherung in Leer – sichere dein Einkommen ab

Berufsunfähigkeitsversicherung in Leer – sichere dein Einkommen ab – Als Versicherungsmakler aus Leer unterstütze ich Kunden aus Leer und Ostfriesland bei der Absicherung ihrer Arbeitskraft. Eine Berufsunfähigkeitsversicherung sorgt dafür, dass dein Einkommen geschützt bleibt, wenn du aus gesundheitlichen Gründen nicht mehr arbeiten kannst.

Berufsunfähigkeitsversicherung in Leer – Unabhängige Beratung in Leer und Ostfriesland

Als Versicherungsmakler aus Leer unterstütze ich Angestellte, Selbstständige und Familien bei der Absicherung ihrer Arbeitskraft. Die Beratung erfolgt persönlich oder telefonisch.

Dein Ansprechpartner in Leer

Karsten Harders

Selbstständiger Versicherungsfachmann (IHK) – Versicherungsmakler in Leer

(Bohlen & Tammling GmbH & Co. KG)

📍 Heisfelderstraße 161 – 26789 Leer (Ostfriesland)

📞 0491 – 92 85 40 – 72 oder 0179 610 333 4

Auch über WhatsApp bin ich für Sie da: 0179 610 333 4

Was passiert, wenn dein Einkommen plötzlich wegfällt?

Viele Menschen in Leer verlassen sich auf die gesetzliche Absicherung. Diese reicht jedoch meist nicht aus, um Miete, Lebenshaltungskosten und Familie dauerhaft abzusichern. Eine Berufsunfähigkeitsversicherung schützt dein Einkommen, wenn du aus gesundheitlichen Gründen nicht mehr arbeiten kannst.

Berufsunfähigkeitsversicherung in Leer – sichere dein Einkommen ab

✔ unabhängiger Versicherungsmakler

✔ spezialisiert auf Berufsunfähigkeitsversicherung

✔ Beratung für Leer und Ostfriesland

✔ Unterstützung bei Gesundheitsfragen und Risikovoranfragen

BU Beratung für Leer und Umgebung

Ich betreue Kunden aus Leer sowie aus der gesamten Region Ostfriesland, unter anderem aus:

Leer, Weener, Bunde, Moormerland, Hesel, Rhauderfehn, Ostrhauderfehn, Barßel, Papenburg, Westoverledingen, Emden, Ihlow, Aurich, Großefehn, Uplengen, Filsum, und Detern.

Berufsunfähigkeitsversicherung in Leer – sichere dein Einkommen ab

Berufsunfähigkeitsversicherung in Leer – Kostenloser BU-Check für Dich!

Bist du ausreichend gegen Berufsunfähigkeit abgesichert? Viele Menschen in Leer und Ostfriesland unterschätzen, wie schnell das Einkommen durch Krankheit oder Unfall wegfallen kann.

Mit meinem kostenlosen BU-Check bekommst du eine erste Einschätzung zu deiner Absicherung:

✔ prüfen, ob deine aktuelle BU ausreichend ist

✔ Optimierungsmöglichkeiten erkennen

✔ ehrliche Einschätzung ohne Verpflichtung

Jetzt kostenlos prüfen und mehr Sicherheit für deine Zukunft bekommen.

Einkommenssicherung

Ob durch Krankheit, Unfall oder den Verlust einer wichtigen Fähigkeit – du erhältst eine monatliche Rente und sicherst so dein Einkommen und deine Existenz.

Flexibilität

Die Absicherung passt sich deinem Leben an: individuelle Rentenhöhe, flexible Laufzeiten und optionale Zusatzbausteine für umfassenden Schutz.

Frühzeitige Absicherung

Je jünger und gesünder du bist, desto günstiger sind die Beiträge – sichere dir jetzt langfristigen Schutz zu fairen Konditionen.

Unabhängigkeit & Sicherheit

Mit BU und GF bist du nicht allein auf staatliche Hilfe angewiesen, sondern entscheidest selbst über deine finanzielle Zukunft und die deiner Familie.

BU Versicherung abschließen

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung (BU) sichert dein Einkommen ab, wenn du wegen Krankheit oder Unfall dauerhaft nicht mehr in deinem Beruf arbeiten kannst – sie schützt damit deine Existenz und deine Familie.

- Monatliche Rente bei Berufsunfähigkeit

- Schutz vor finanziellen Engpässen

- Individuell anpassbare Leistungen

- Frühzeitiger Abschluss = günstigere Beiträge

- Absicherung unabhängig von staatlicher Hilfe

- Finanzielle Sicherheit für dich und deine Familie

GF Versicherung abschließen

Was ist eine Grundfähigkeitsversicherung?

Eine Grundfähigkeitsversicherung zahlt dir eine monatliche Rente, wenn du wichtige alltägliche Fähigkeiten wie z. B. Sehen, Hören, Gehen oder das Greifen der Hände verlierst – unabhängig davon, ob du noch arbeiten kannst oder nicht.

- Schutz auch ohne klassischen Berufsunfähigkeitsschutz

- Bezahlbare Beiträge im Vergleich zur BU

- Flexible Gestaltung von Leistung und Laufzeit

- Absicherung wichtiger Fähigkeiten des täglichen Lebens

- Auszahlung einer Rente bereits bei Verlust einer einzelnen Fähigkeit

- Sinnvolle Alternative/Ergänzung zur Berufsunfähigkeitsversicherung

Leistungsfälle

Leistungsauslöser für eine BU oder GF

Jörg, 45 – Unfall auf der Baustelle (BU)

Jörg ist Dachdecker. Bei einem Sturz vom Dach verletzt er sich schwer und kann seinen Beruf dauerhaft nicht mehr ausüben. Dank seiner BU erhält er eine monatliche Rente und kann seine Familie weiterhin versorgen.

Sabine, 38 – Chronische Rückenschmerzen (BU)

Sabine arbeitet als Krankenschwester. Durch jahrelange körperliche Belastung verschlimmern sich ihre Rückenschmerzen, sodass sie ihren Beruf nicht mehr ausüben kann. Ihre BU sichert ihr Einkommen, während sie sich erholt.

Michael, 42 – Verlust wichtiger Fähigkeiten (GF)

Michael liebt das Kochen und ist Hobbykoch. Nach einem Unfall verliert er dauerhaft das Greifen mit einer Hand. Seine Grundfähigkeitsversicherung (GF) zahlt eine monatliche Rente, auch wenn er noch arbeiten könnte.

Katrin, 35 – Einschränkungen im Alltag (GF)

Katrin ist Grafikdesignerin. Nach einer Erkrankung kann sie wichtige alltägliche Aufgaben wie Treppensteigen oder Einkaufen nicht mehr selbst erledigen. Ihre GF unterstützt sie finanziell, während sie ihren Alltag neu organisiert.

Auslöser

Häufigste Auslöser einer Berufsunfähigkeit

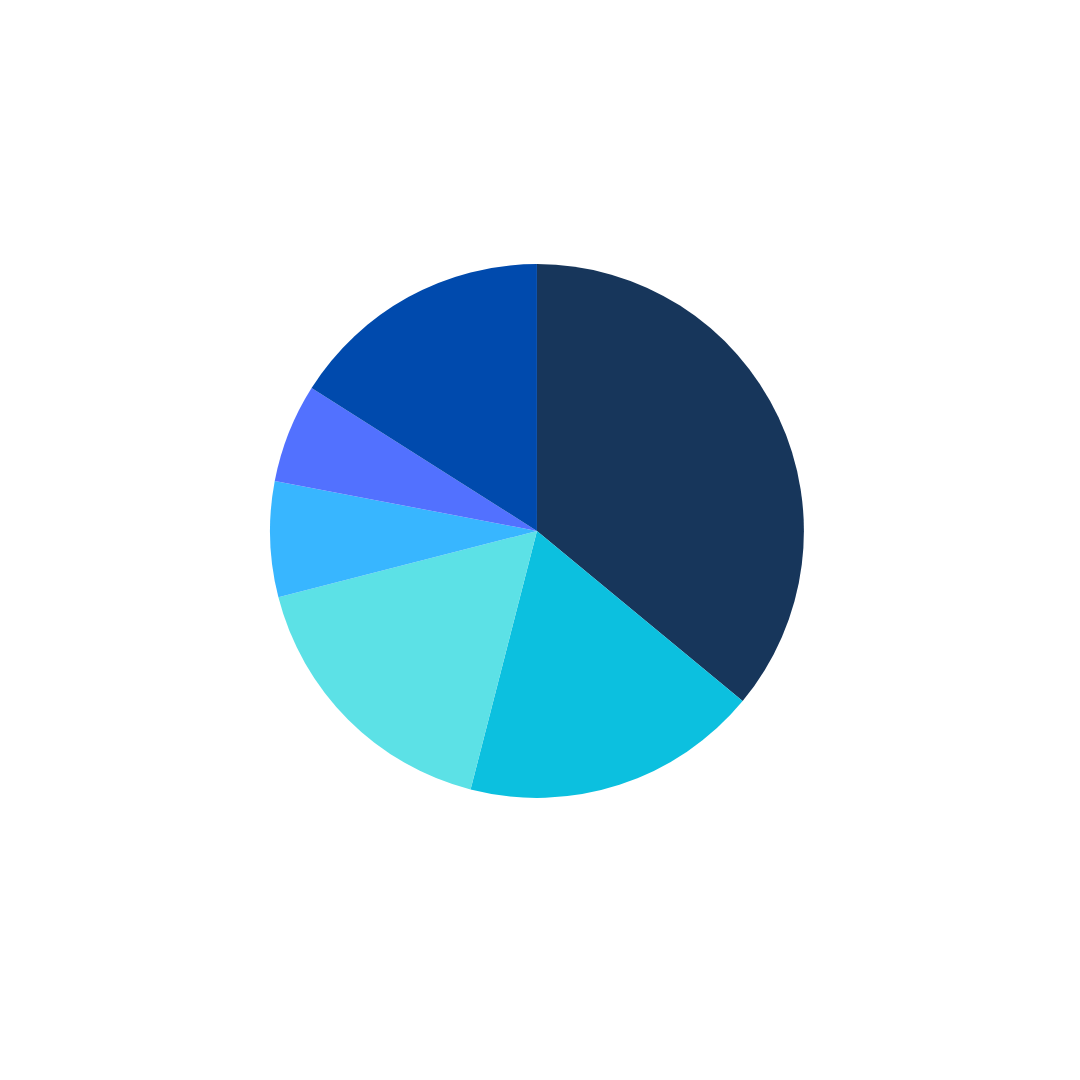

Die aktuell präziseste Statistik (2025, Ratingagentur MORGEN & MORGEN) zeigt folgende exakte prozentuale Verteilung der Ursachen für Berufsunfähigkeit in Deutschland (Grafik)

Eine Berufsunfähigkeitsversicherung greift, wenn du aufgrund von Krankheit oder Unfall dauerhaft nicht mehr in deinem Beruf arbeiten kannst. Die häufigsten Ursachen sind dabei:

Psychische Erkrankungen (36 %) – Burnout, Depressionen oder Angststörungen können die Arbeitsfähigkeit langfristig einschränken.

Erkrankungen des Bewegungsapparates (18 %) – Rückenprobleme, Gelenkverschleiß oder andere körperliche Beschwerden führen häufig zu Berufsunfähigkeit.

Krebs (17 %) – Schwere Erkrankungen wie Krebs können eine langfristige Arbeitsunfähigkeit verursachen.

Unfälle (7 %) – Stürze, Sportunfälle oder Arbeitsunfälle mit bleibenden Schäden.

Herz-Kreislauf-Erkrankungen (6 %) – Herzinfarkt, Schlaganfall oder andere Erkrankungen können die berufliche Leistungsfähigkeit stark einschränken.

Sonstige Ursachen (16 %) – Andere Erkrankungen oder gesundheitliche Einschränkungen, die eine Berufsausübung unmöglich machen.

Mit einer BU bist du gegen diese Risiken abgesichert und erhältst finanzielle Unterstützung, wenn du sie am dringendsten brauchst. Sie schützt dich und deine Familie vor existenziellen Engpässen und sichert deine Lebensqualität – auch in schwierigen Zeiten.

Tarife & Leistungen

Berufsunfähigkeitsversicherung in Leer - Die richtige Absicherung für dich finden

Jeder Mensch ist anders – und genau deshalb gibt es keine BU von der Stange. Die Tarife und Leistungen der Anbieter unterscheiden sich in Flexibilität, Schutzumfang und Beitragshöhe. Ich vergleiche die Angebote für dich, erkläre verständlich die Unterschiede und zeige dir, welche Lösung perfekt zu deinem Beruf, deinem Einkommen und deinem Leben passt. So bekommst du Sicherheit, auf die du dich verlassen kannst – ohne Verwirrung, ohne Kompromisse.

Fragen & Antworten

Häufigsten Fragen und Antworten

Beratung anfordern

Dein Ansprechpartner für Leer

Karsten Harders

Versicherungsfachmann IHK

Selbstständiger Versicherungsmakler (Bohlen & Tammling GmbH & Co. KG)

📍 Heisfelderstraße 161 – 26789 Leer (Ostfriesland)

📞 0491 – 92 85 40 – 72 oder 0179 610 333 4

Auch über WhatsApp bin ich für Sie da: 0179 610 333 4