Wann zahlt die BU-Versicherung? Die wichtigsten Leistungsauslöser im Überblick

Leistungsauslöser

Leistungsauslöser Berufsunfähigkeit

Eine Berufsunfähigkeitsversicherung greift nicht „einfach so“, sondern wenn klar definierte Leistungsauslöser eintreten. Dazu gehören zum Beispiel Krankheiten, Unfälle oder psychische Belastungen. Auf dieser Seite erfährst du, welche Situationen in der Praxis am häufigsten vorkommen – und wie genau die Versicherungen im Ernstfall leisten.

Häufige Auslöser für die Berufsunfähigkeitsversicherung (BU)

Depression / Burnout

Anna (32), Lehrerin, erkrankt an schwerem Burnout und kann nicht mehr unterrichten.

Angststörungen

Markus (40), Bankangestellter, leidet unter Panikattacken und kann den Arbeitsalltag nicht mehr bewältigen.

Bandscheibenvorfall

Jörg (45), Dachdecker, kann nach mehreren Operationen nicht mehr körperlich arbeiten.

Chronische Rückenschmerzen

Sabine (37), Friseurin, muss ihren Beruf wegen dauerhafter Schmerzen aufgeben.

Krebs

Petra (50), Bürokauffrau, fällt durch eine Krebserkrankung langfristig aus.

Multiple Sklerose

Thomas (29), IT-Spezialist, verliert zunehmend an Beweglichkeit und Konzentrationsfähigkeit.

Herzinfarkt

Gerd (55), Vertriebsleiter, kann nach einem Herzinfarkt seine Tätigkeit nicht mehr ausüben.

Schlaganfall

Julia (41), Ingenieurin, verliert nach einem Schlaganfall Sprach- und Motorikfähigkeiten.

Chronische Migräne

Kathrin (34), Grafikerin, kann wegen dauerhafter Migräneattacken nicht mehr arbeiten.

Unfall mit Folgeschäden

Daniel (39), Handwerker, verletzt sich schwer am Knie und kann nicht mehr auf Baustellen arbeiten.

Arthrose / Gelenkerkrankungen

Heinz (53), Lagerarbeiter, entwickelt starke Arthrose in den Knien und kann seine Tätigkeit nicht mehr ausführen.

Diabetes mit Folgeschäden

Claudia (46), Krankenschwester, erleidet durch Diabetes Komplikationen und ist dauerhaft arbeitsunfähig.

Auslöser

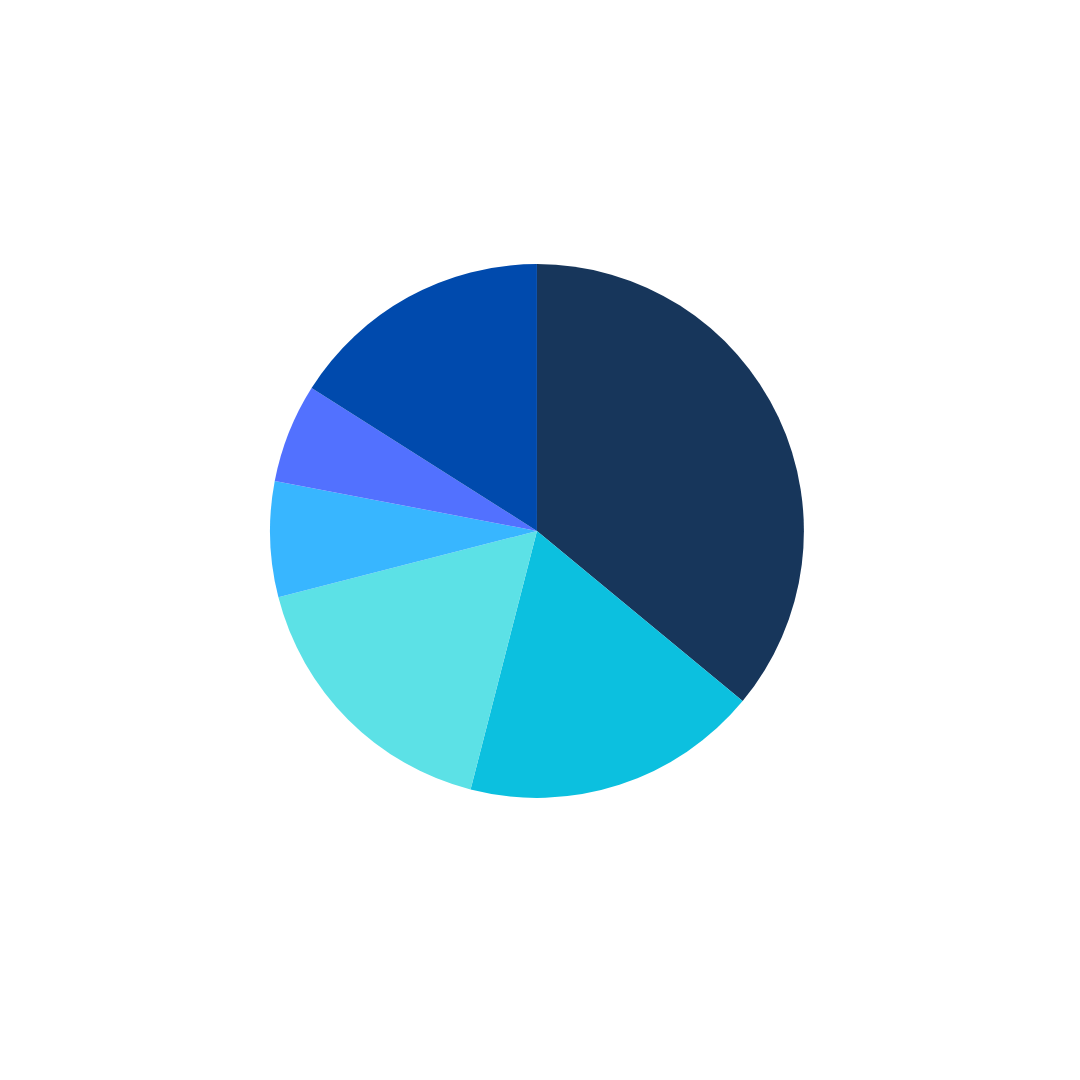

Häufigste Auslöser einer Berufsunfähigkeit

Eine Berufsunfähigkeitsversicherung greift, wenn du aufgrund von Krankheit oder Unfall dauerhaft nicht mehr in deinem Beruf arbeiten kannst. Die häufigsten Ursachen sind dabei:

Psychische Erkrankungen (36 %) – Burnout, Depressionen oder Angststörungen können die Arbeitsfähigkeit langfristig einschränken.

Erkrankungen des Bewegungsapparates (18 %) – Rückenprobleme, Gelenkverschleiß oder andere körperliche Beschwerden führen häufig zu Berufsunfähigkeit.

Krebs (17 %) – Schwere Erkrankungen wie Krebs können eine langfristige Arbeitsunfähigkeit verursachen.

Unfälle (7 %) – Stürze, Sportunfälle oder Arbeitsunfälle mit bleibenden Schäden.

Herz-Kreislauf-Erkrankungen (6 %) – Herzinfarkt, Schlaganfall oder andere Erkrankungen können die berufliche Leistungsfähigkeit stark einschränken.

Sonstige Ursachen (16 %) – Andere Erkrankungen oder gesundheitliche Einschränkungen, die eine Berufsausübung unmöglich machen.

Mit einer BU bist du gegen diese Risiken abgesichert und erhältst finanzielle Unterstützung, wenn du sie am dringendsten brauchst. Sie schützt dich und deine Familie vor existenziellen Engpässen und sichert deine Lebensqualität – auch in schwierigen Zeiten.

Fragen & Antworten

Häufigsten Fragen und Antworten

Häufige Fragen zur Berufsunfähigkeitsversicherung (BU)

❓ Wann zahlt die Berufsunfähigkeitsversicherung?

Die BU zahlt, wenn Sie Ihren zuletzt ausgeübten Beruf voraussichtlich dauerhaft zu mindestens 50 % nicht mehr ausüben können. Entscheidend ist dabei Ihre konkrete Tätigkeit, nicht irgendein anderer Job.

❓ Welche Krankheiten führen am häufigsten zur BU?

Psychische Erkrankungen wie Depression oder Burnout sind die häufigsten Auslöser. Daneben spielen Erkrankungen des Bewegungsapparates (Rücken, Gelenke), Herz-Kreislauf-Erkrankungen, Krebs und neurologische Erkrankungen eine große Rolle.

❓ Zahlt die BU auch bei psychischen Erkrankungen?

Ja, psychische Erkrankungen sind in der Regel mitversichert und machen mittlerweile über 30 % aller Leistungsfälle aus.

❓ Wie hoch sollte die BU-Rente sein?

Empfohlen wird, mindestens 70–80 % des Nettoeinkommens abzusichern. So können Sie Ihre Fixkosten weiterhin decken und Ihren Lebensstandard weitgehend halten.

❓ Was passiert, wenn ich meinen Beruf wechsle?

Die BU-Versicherung bleibt bestehen. Maßgeblich ist immer der zuletzt ausgeübte Beruf, egal ob Sie später in einer anderen Branche arbeiten.

❓ Gibt es eine staatliche Absicherung?

Die gesetzliche Erwerbsminderungsrente greift nur, wenn Sie gar keiner Tätigkeit mehr nachgehen können. Sie liegt zudem deutlich unter dem üblichen Einkommen und reicht in den meisten Fällen nicht aus.

Beratung anfordern

Lass dich kostenfrei beraten!

Klick auf „Termin vereinbaren“ und fülle das Formular möglichst vollständig aus. Ich kontaktiere Dich in Kürze für Ihre persönliche Beratung.

Auch über WhatsApp bin ich für Sie da: 0179 610 333 4