Was ist eine Berufsunfähigkeitsversicherung (BU)?

Einkommenssicherung

Wenn du aufgrund von Krankheit oder Unfall nicht mehr arbeiten kannst, ersetzt die BU dein Einkommen – und schützt dich vor finanziellen Engpässen.

Flexibilität

Die Leistungen lassen sich individuell anpassen: Höhe der Rente, Laufzeit und Optionen für Nachversicherungen passen sich deinem Leben an.

Frühzeitige Absicherung

Je früher du dich absicherst, desto günstiger sind die Beiträge – und du sicherst dir Schutz, bevor gesundheitliche Einschränkungen auftreten.

Unabhängigkeit & Sicherheit

Mit einer BU bleibst du finanziell selbstbestimmt und musst dich im Ernstfall nicht allein auf staatliche Hilfen verlassen.

Was ist eine BU

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung (BU) schützt dich finanziell, wenn du aufgrund von Krankheit, Unfall oder psychischen Belastungen dauerhaft nicht mehr in deinem Beruf arbeiten kannst. Da dein Einkommen die Grundlage für deinen Lebensstandard ist, gehört die BU zu den wichtigsten Absicherungen überhaupt. Sie sorgt dafür, dass du auch im Ernstfall deine laufenden Kosten decken und dein Leben ohne existenzielle Sorgen weiterführen kannst.

Deine Vorteile:

- Einkommenssicherung: Monatliche Rente, wenn du deinen Beruf nicht mehr ausüben kannst.

- Unabhängigkeit: Du bist nicht allein auf staatliche Unterstützung angewiesen.

- Flexibilität: Höhe der Rente und Laufzeit können an deine Bedürfnisse angepasst werden.

- Frühzeitiger Schutz: Je jünger und gesünder du bist, desto günstiger die Beiträge.

- Absicherung der Familie: Dein Lebensstandard bleibt erhalten – auch für deine Angehörigen.

- Breiter Schutz: Egal ob Unfall, körperliche Erkrankung oder psychische Belastung – du bist abgesichert.

Für wen ist die BU sinnvoll?

Die BU ist für nahezu jeden sinnvoll, der auf sein Einkommen angewiesen ist – egal ob Auszubildende, Angestellte, Selbstständige oder Akademiker. Besonders wichtig ist sie, wenn deine Familie, ein Kredit oder laufende Verpflichtungen von deinem Einkommen abhängen.

Fazit:

Eine Berufsunfähigkeitsversicherung ist keine Luxusversicherung, sondern eine der wichtigsten Absicherungen für deine Existenz. Sie sorgt dafür, dass du auch in schwierigen Zeiten finanziell abgesichert bleibst und dich auf deine Gesundheit konzentrieren kannst.

Auslöser

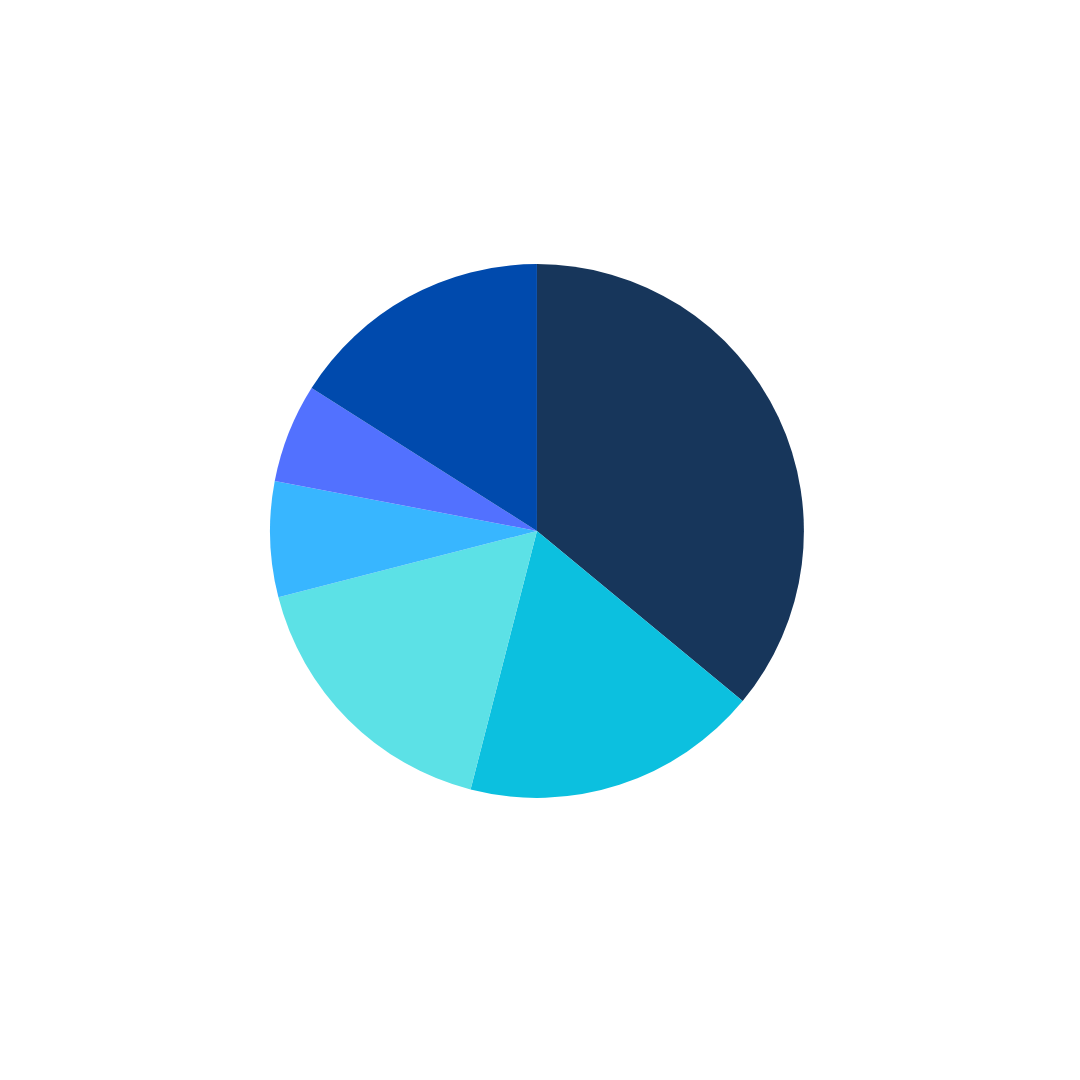

Häufigste Auslöser einer Berufsunfähigkeit

Eine Berufsunfähigkeitsversicherung greift, wenn du aufgrund von Krankheit oder Unfall dauerhaft nicht mehr in deinem Beruf arbeiten kannst. Die häufigsten Ursachen sind dabei:

Psychische Erkrankungen (36 %) – Burnout, Depressionen oder Angststörungen können die Arbeitsfähigkeit langfristig einschränken.

Erkrankungen des Bewegungsapparates (18 %) – Rückenprobleme, Gelenkverschleiß oder andere körperliche Beschwerden führen häufig zu Berufsunfähigkeit.

Krebs (17 %) – Schwere Erkrankungen wie Krebs können eine langfristige Arbeitsunfähigkeit verursachen.

Unfälle (7 %) – Stürze, Sportunfälle oder Arbeitsunfälle mit bleibenden Schäden.

Herz-Kreislauf-Erkrankungen (6 %) – Herzinfarkt, Schlaganfall oder andere Erkrankungen können die berufliche Leistungsfähigkeit stark einschränken.

Sonstige Ursachen (16 %) – Andere Erkrankungen oder gesundheitliche Einschränkungen, die eine Berufsausübung unmöglich machen.

Mit einer BU bist du gegen diese Risiken abgesichert und erhältst finanzielle Unterstützung, wenn du sie am dringendsten brauchst. Sie schützt dich und deine Familie vor existenziellen Engpässen und sichert deine Lebensqualität – auch in schwierigen Zeiten.

Fragen & Antworten

Häufigsten Fragen und Antworten

Beratung anfordern

Lass dich kostenfrei beraten!

Klick auf „Termin vereinbaren“ und fülle das Formular möglichst vollständig aus. Ich kontaktiere Dich in Kürze für Ihre persönliche Beratung.

Auch über WhatsApp bin ich für Sie da: 0179 610 333 4